Negocios

Por

Grupo Zócalo

Por

Grupo Zócalo

Publicado el miércoles, 13 de mayo del 2026 a las 04:11

Ciudad de México.- La industria de autopartes en México atraviesa una etapa de cautela. Luego de varios años marcados por anuncios de expansión, nuevas plantas y el impulso del nearshoring, el flujo de inversión extranjera comenzó a desacelerarse en medio de la incertidumbre comercial provocada por los cambios impulsados desde Estados Unidos para fortalecer el contenido regional y privilegiar la manufactura estadunidense.

El ánimo que predominó tras la pandemia de Covid-19, cuando la industria automotriz alcanzó máximos históricos de producción y exportación, comenzó a cambiar conforme avanzaron las políticas proteccionistas impulsadas por el Gobierno estadunidense desde el año pasado. El nuevo entorno modificó las expectativas de inversión en uno de los sectores más dinámicos de la economía mexicana.

La Inversión Extranjera Directa (IED) destinada al sector de autopartes en México sumó 2 mil 338 millones de dólares en 2025, una caída de 5.23% respecto al año previo, de acuerdo con cifras de la Secretaría de Economía y de la Industria Nacional de Autopartes (INA).

El descenso refleja un freno en las decisiones de expansión de las empresas proveedoras, que durante los años recientes habían mantenido una tendencia constante de inversión para aprovechar la relocalización de cadenas productivas hacia Norteamérica.

El cambio de entorno ocurrió después de que México se consolidó como el principal proveedor de autopartes de Estados Unidos. Actualmente, 87.2% de las exportaciones mexicanas de estos componentes tiene como destino el mercado estadunidense, según datos de la INA.

Inversión en pausa

“

Para este 2026 estimamos justamente que tengamos el mismo comportamiento del año anterior. Los anuncios, las inversiones y las ampliaciones esperemos verlas dentro de los meses que quedan”, comenta Julio Galván, gerente de Estudios Económicos de la INA.

La cautela no sólo responde a las dudas comerciales. Parte importante de la inversión realizada durante los años previos aún se encuentra en proceso de amortización, luego de que múltiples fabricantes destinaron recursos para ampliar capacidad productiva, automatizar líneas y acompañar la llegada de nuevas armadoras y plataformas de exportación.

Durante el auge del nearshoring, México captó proyectos vinculados a sistemas eléctricos, componentes electrónicos, estampado, interiores y autopartes de alto valor agregado, impulsados por la integración regional derivada del T-MEC y la necesidad de acercar la producción al mercado estadunidense.

Sin embargo, el endurecimiento del discurso comercial en Estados Unidos alteró la planeación de largo plazo. Las empresas comenzaron a contener nuevas inversiones mientras esperan mayor claridad sobre las futuras reglas del comercio regional.

La industria no enfrenta una caída en producción, pero sí un ajuste en las expectativas. En el primer bimestre de 2026, la fabricación de autopartes alcanzó 20 mil 267 millones de dólares, un incremento de 9.35% respecto al mismo periodo de 2025.

Para Galván, este crecimiento responde parcialmente a la flexibilización que ha mostrado recientemente la relación comercial entre ambos países y a un tono menos agresivo en materia arancelaria desde Washington.

“

Por la turbulencia que se tuvo el año pasado en los primeros meses, por obvias razones, hubo cautela en inversión, cautela en producción, cautela en demanda de autopartes, generando así una disminución dentro de los stocks de cada una de las empresas. A lo largo del tiempo estas empresas, las armadoras, han ido contemplando esta recuperación de sus componentes en stock, porque muchos de ellos están en un modelo just-in-time dentro de la línea de producción”, añade.

El T-MEC, clave

Aun así, la industria evita proyectar escenarios optimistas para el cierre del año. Hasta ahora no existe una previsión oficial sobre cuánto podría captar el país en IED de autopartes durante 2026, ni sobre el valor final que alcanzará la producción anual del sector.

La prudencia contrasta con los niveles históricos alcanzados años atrás. En 2018, la IED del sector tocó un máximo de 4 mil 532 millones de dólares, mientras que en 2024 la producción de autopartes alcanzó un récord de 121,002 millones de dólares.

La revisión del T-MEC aparece ahora como el principal factor que podría devolver certidumbre al sector. La industria considera que el acuerdo comercial será determinante para establecer nuevamente las reglas bajo las cuales operará la integración automotriz de Norteamérica.

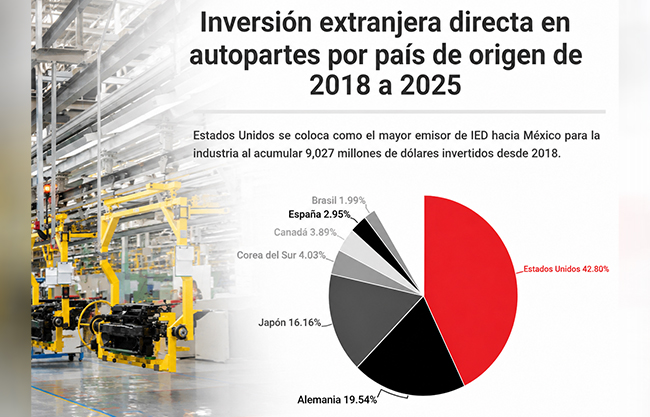

Estados Unidos no sólo representa el principal mercado de exportación para las autopartes mexicanas. También es el mayor origen de capital para esta industria. Entre 2018 y 2025, 42.7% de la IED recibida por el sector provino de empresas estadunidenses, según datos de la Secretaría de Economía.

Hoy, mientras avanzan las negociaciones del T-MEC, la industria mexicana de autopartes mantiene la producción en marcha, pero con la cartera de inversión parcialmente cerrada.

Notas Relacionadas

Más sobre esta sección Más en Negocios

Hace 2 horas

Hace 2 horas

Hace 2 horas

Hace 2 horas

Hace 2 horas

Hace 2 horas

Hace 2 horas

Hace 6 horas

Hace 8 horas

Hace 12 horas

Hace 12 horas

Hace 13 horas